HISTORIQUE DU CONCEPT

Au début des années 1980, Paul-Louis BRODIER a innové en matière de gestion en conceptualisant la méthode V.A.D (Valeur Ajoutée Directe). Cette approche de la gestion est fondée sur la distinction entre société et entreprise. Ingénieur Arts & Métiers et consultant de profession, il a longuement expérimenté et validée cette approche sur le terrain des entreprises.

Nous souhaitons vous faire partager, d’une part les fondements du concept, et d’autre part grâce à un exemple réel d’application, tout l’intérêt que les entreprises industrielles et de services peuvent en retirer, en tant qu’outil « d’aide à la décision » dans leur réflexion stratégique.

LE CONCEPT

DISTINCTION SOCIÉTÉ ET ENTREPRISE

La société a pour fonction de procurer du capital à l’entreprise au travers d’un outil de production et un engagement financier (Capitaux propres et empruntés).

L’entreprise doit fournir un revenu suffisant à la société pour compenser la perte de valeur de cet outil et rémunérer les capitaux ainsi que les organes de direction.

Enfin, l’entreprise a pour fonction première de produire des biens et des services pour satisfaire les attentes des clients.

LA RICHESSE CRÉÉE PAR L’ENTREPRISE

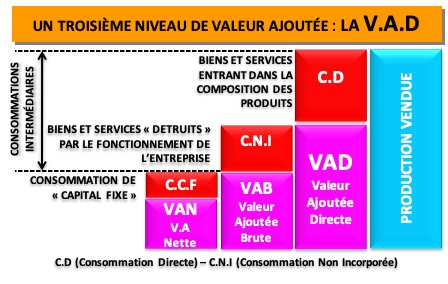

La richesse créée par l’entreprise n’est pas constituée par la production de biens et de services, mais par sa contribution à cette production.

Pour réaliser sa production l’entreprise utilise nécessairement d’autres biens et services appelés consommations. Ces dernières se répartissent entre :

- les consommations incorporées ou directes : (Matières Premières, fournitures incorporées, sous-traitance directe, ports / achats et ventes, etc..)

- les consommations détruites par le fonctionnement de l’entreprise (énergie, produits d’entretien, petit outillage, réparations, honoraires, prestations comptables, de conseil, bancaires, frais de déplacements, etc..)

- la consommation de capital fixe, c’est-à-dire la dégradation de l’équipement productif, du à son utilisation

La différence entre la production de biens et de services et les consommations détermine la Valeur Ajoutée.

LES TROIS NIVEAUX DE VALEUR AJOUTÉE

La différence entre la PRODUCTION VENDUE et les CONSOMMATIONS DIRECTES génère une nouvelle MARGE appelée VALEUR AJOUTÉE DIRECTE (V.A.D).

LES BASES DE LA V.A.D

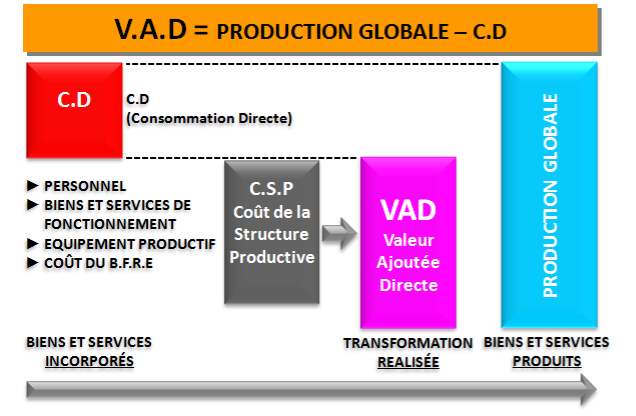

L’ENTREPRISE : STRUCTURE PRODUCTIVE ET TRANSFORMATION RÉALISÉE

L’entreprise est composée de deux domaines distincts : la structure productive et la transformation réalisée. La structure productive met en œuvre quatre ressources (cf. & suivant).

La transformation réalisée a pour « entrée » les biens et services incorporés (matières premières, marchandises, informations, certains services), et pour « sortie » les biens et les services produits.

LE COÛT DE LA STRUCTURE PRODUCTIVE

La structure productive de l’entreprise (C.S.P) met en œuvre quatre ressources :

| Ressources | Dimensions économiques | Contenu |

| Le Personnel | Les salaires (SAL) | Salaires bruts, charges sociales, taxes calculées sur les salaires, personnel extérieur |

| Les Biens et Services de fonctionnement | Les consommations de Fonctionnement (BSF) | Ensemble des charges courantes de fonctionnement (Frais Généraux) |

| L’Équipement Productif | Le coût de l’équipement productif (CE) | Rémunération normale de la société pour l’équipement productif engagé |

| Financement du BFRE (1) | Le coût du BFRE (CCE) | Rémunération normale attendue par la société pour le financement du BFRE |

(1) Besoin en Fonds de Roulement d’Exploitation

Remarques :

Dans le cas d’une approche analytique, il est important de préciser que les charges comptables ne sont pas systématiquement utilisées dans le calcul des coûts. Certaines seront dites “non incorporables“, car exceptionnelles ou sans rapport avec l’exploitation courante. A contrario, il faudra tenir compte de charges dites “supplétives“, destinées à compenser l’absence en comptabilité générale des charges, prenant ainsi en compte la réalité économique.

LE COÛT DU CAPITAL ENGAGÉ

Le capital procuré à l’entreprise par la société à deux composantes :

- l’outil de production, qui est de nature physique

- les capitaux engagés, qui sont de nature financière

L’outil de production est composé des bâtiments, matériels et installations, mais également des actifs d’exploitation (stocks et créances clients). Les actifs d’exploitation sont seulement en partie financés par les dettes fournisseurs, fiscales et sociales.

Le financement de l’outil de production est réalisé par les capitaux propres (capital social, réserves, comptes courants d’associés pour la part stable), et par les dettes financières (emprunts, crédit-bail, financements à court terme).

La société attend que le capital engagé lui procure un revenu, ce dernier doit être défini.

Le taux normal de rémunération des capitaux engagés est fonction des éléments suivants :

- du taux normal de rémunération des capitaux propres après Impôt sur les sociétés (I.S)

- du taux normal de l’I.S (25%)

- du montant des capitaux propres

- du taux moyen d’intérêts des capitaux empruntés

- du montant des capitaux empruntés (emprunts, découvert, escompte, contrats de crédit-bail, locations financières,..)

- du coût de l’administration de la société (dirigeants, administrateurs,..)

TAUX NORMAL DE RÉMUNÉRATION DES CAPITAUX ENGAGÉS = { (Tx normal des Capitaux Propres X Capitaux Propres) + (Tx des Capitaux empruntés) + (Coût de l’administration de la Sté) } / { (Capitaux Propres + Capitaux empruntés) }

LA VALEUR AJOUTÉE DIRECTE

Comme nous l’avons déjà vu précédemment, la V.A.D est égale à :

Transformation réalisée (Production de bien et services – Consommation Directe (C.D))

La V.A.D n’est pas seulement une différence. Elle se définit comme la dimension économique de la transformation.

LE T.E.E

Le Taux d’Efficacité Économique (T.E.E) de l’entreprise est le rapport entre la V.A.D et le Coût de la Structure Productive (C.S.P). Afin que durant un exercice, toutes les ressources mises en œuvre soient rémunérées en totalité, il faut que la V.A.D soit au moins égale au C.S.P, donc le TEE doit être supérieur ou au moins égal à 1. L’amélioration du T.E.E passe par une augmentation de la V.A.D (recherche de produits et prestations à fort taux de V.A.D) et par une maîtrise des coûts de l’effort productif (affectables) et de la structure.

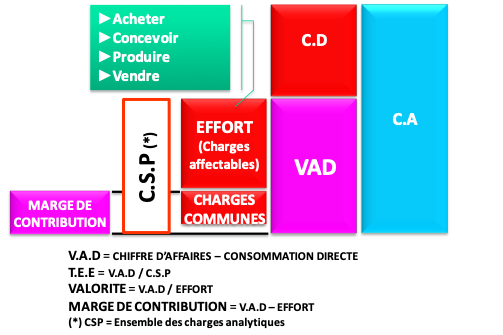

LE RATIO VAD / EFFORT = VALORITÉ

La VALORITÉ, terme créé et déposé par le concepteur de la V.A.D, traduit la rentabilité de l’Effort. Il s’agit bien d’un taux de rentabilité puisque nous rapportons un résultat (la V.A.D), à l’Effort affectable qui traduit les moyens ou ressources engagés dans le processus de transformation.

Avec l’indicateur Marge / P.V, la marge est la différence entre le Prix de Vente et le Coût de revient. Ce dernier est la somme de la Consommation Directe et d’un coût ajouté. En conséquence :

Nous additionnons deux valeurs hétérogènes :

- la Consommation Directe (CD), qui est un prix payé aux fournisseurs pour l’ensemble des biens et services incorporés aux produits, prestations et marchandises.

- le coût ajouté qui est une répartition des coûts de structure

la structure du coût de revient, c’est-à-dire la part relative de la Consommation Directe et du coût ajouté, n’a aucune influence sur le ratio Marge / P.V. Deux produits ayant le même Prix de Vente et une marge identique sembleront avoir le même rentabilité.

Avec l’indicateur VAD / Effort (Valorité) :

la Consommation Directe et l’effort ne sont jamais additionnés :

- la Consommation Directe joue sur le numérateur

- l’effort se trouve au dénominateur

- les importances relatives de la Consommation Directe et de l’effort influent sur le ratio, donc sur l’appréciation de la rentabilité.

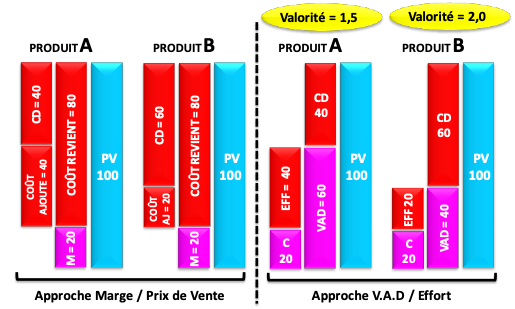

L’exemple ci-dessous illustre les différences fondamentales entre les approches de la rentabilité par le ratio Marge / P.V et celui de la Valorité (VAD / Effort).

| POSTES | APPROCHE MARGE / PRIX DE VENTE | APPROCHE VAD / EFFORT | ||

| Produit A | Produit B | Produit A | Produit B | |

| Prix de Vente | 100 | 100 | 100 | 100 |

| Coût de Revient | 80 | 80 | ||

| Marge Nette | 20 | 20 | ||

| Marge / PV | 20% | 20% | ||

| C.D | 40 | 60 | ||

| VAD | 60 | 40 | ||

| Effort | 40 | 20 | ||

| VALORITÉ (VAD / Effort) | 1,5 | 2,0 | ||

Avec l’approche Marge / P.V, on ne prend pas en compte le fait que la composition du coût de revient est différente. La rentabilité est la même, soit 20%.

Avec l’approche VAD / Effort, la consommation directe est distinguée de l’effort. Il apparaît que la contribution apportée par unité d’effort à la couverture du Coût de la Structure Productive, est nettement meilleure pour B (2,0), que pour A (1,5). Avec le même l’effort dépensé pour produire A (40), nous pouvons fabriquer deux unités de B. La VAD serait de 80 (2 x 40), alors qu’une unité de A n’en dégage que 60.

LA DÉTERMINATION DE L’EFFORT

Chaque produit fabriqué et vendu est l’aboutissement d’une transformation réalisée grâce aux Efforts fournis par les différentes fonctions de l’entreprise (Acheter – Concevoir – Produire – Vendre – Administrer – Diriger).

Nous distinguons :

- les Efforts directement liés à la transformation, à la vente, et que l’on peut quantifier pour chaque produit (charges directement affectables)

- les Efforts indirectement liés à la transformation, à la vente, et que l’on ne peut pas facilement quantifier, même si certaines méthodes analytiques tentent de le faire (A.B.C : Activités à Base de Coûts).

L’Effort peut être évalué soit en unités physiques (ex : Heure, poids, jour, kilomètre,..), soit en unités monétaires (ex : coût horaire). Chaque centre d’analyse ou section principal a son Unité-d’Oeuvre propre.

LE COMPTE DE RÉSULTAT SELON LA V.A.D

L’ANALYSE DES VENTES SELON LE CONCEPT V.A.D

La Valorité des ventes est une valeur moyenne. Chaque produit ou famille de produits est porteur de V.A.D et dégage une valorité qui lui est propre.

L’analyse économique des ventes comprend trois niveaux :

- Niveau n° 1 : Global au niveau de l’entreprise

- Niveau n° 2 : Les produits

- Niveau n° 3 : Les familles de produits et les marchés-clients

Pour chaque niveau il faut au minimum les informations suivantes :

- le produit ou le groupe de produits, le client, la famille, le marché, le Prix de Vente, la Consommation Directe, les efforts consommés.

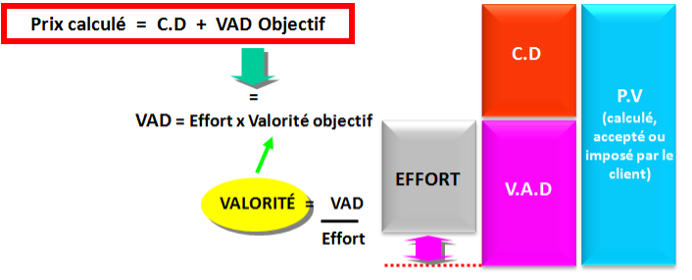

LA DÉTERMINATION DES PRIX DE VENTE

Selon le concept V.A.D, le Prix de Vente est la somme de deux prix :

- la Consommation Directe (C.D) au prix d’achat

- la V.A.D qui est le Prix de Vente de l’Effort fourni par l’entreprise pour obtenir le produit

PRIX DE VENTE (P.V) = Consommation Directe (C.D) + V.A.D objectif (Effort x Valorité)

APPLICATION À L’ENTREPRISE

CONTEXTE

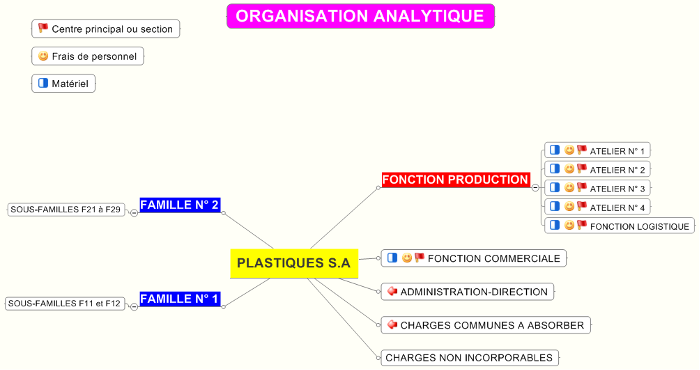

L’entreprise PLASTIQUES SA réalise un chiffre d’affaires d’environ 2,5 M€ et emploie une vingtaine de personnes dans le secteur de la “Transformation des matières plastiques”. Son métier est la production et la vente de produits de consommation courante destinés aux professionnels. L’activité de négoce est marginale actuellement.

Les produits se répartissent en deux familles que nous appellerons F1 et F2. La famille F1 représente 28 % du chiffre d’affaires et les produits qui la composent sont fabriqués dans un seul atelier (N° 1). F2 pèse 72 % et les produits requierent un processus plus élaboré (Ateliers n° 1, n° 2 et n° 3).

La famille F1 est composée de deux sous-familles (F11 et F12). La famille F2 comprend neuf sous-familles (F21 à F29).

L’atelier n° 4 correspond à la préparation des matières premières et concerne les deux familles de produits.

La fonction “Logistique” englobe les charges liées au stockage, à la préparation et à la livraison des produits aux clients.

La fonction “Commerciale” a pour mission le suivi des clients existants et la découverte de nouveaux potentiels.

ORGANISATION ANALYTIQUE

CALCUL DES COÛTS

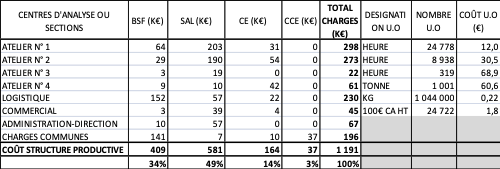

Ce tableau synthétique, obtenu à partir du traitement des données de la balance générale des comptes de charges de PLASTIQUES S.A, détermine, pour les centres d’analyse et les sections, le coût total, ainsi que le coût de l’unité-d’oeuvre (Centres ou sections principaux). Ex : l’Atelier n° 1 a un coût horaire de 12 €, pour un total de charges de 298 K€ et un nombre d’heures productives de 24.778. Le poste « salaires » représente à lui seul 68 % des charges totales de cette section.

L’étude détaillée de ce type de tableau permet de bien comprendre la structure de chaque centre ou section et fournit des informations quand aux moyens à mettre en action pour réduire les coûts (arbitrage entre main-d’oeuvre, matériel et analyse des charges de fonctionnement).

Le montant des centres d’analyse ou de calcul : Administration-Direction et charges communes non réparties, devra être couvert par la Marge de Contribution.

Les coûts horaires, qui doivent être actualisés annuellement, servent de base à l’étude de la rentabilité des produits et familles de produits, ainsi qu’à l’élaboration des Prix de Vente.

COMPTE DE RÉSULTAT ANALYTIQUE

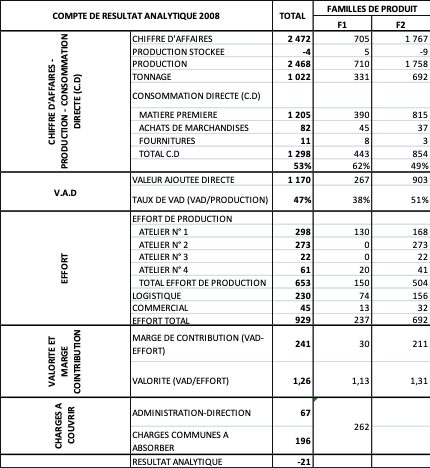

Étude globale au niveau de l’entreprise :

L’étude du compte de résultat analytique permet de mettre en évidence en global et par famille de produits (F1 et F2) :

- Le C.A et la production

- la Consommation Directe répartie par poste

- les Efforts de production, logistique et commercial

- la Valorité et la Marge de Contribution

- le Résultat analytique global

Constatations :

- le résultat global est négatif (21 K€)

- La VALORITÉ globale est de 1,26 : 1 € d’Efforts affectables consommés génère 1,26 € de rentabilité (VALORITÉ).

- la famille F1 dégage une V.A.D de 267 K€, soit un taux de 38% (V.A.D / Production).

- la famille F2 dégage une V.A.D de 903 K€, soit un taux de 51% (V.A.D / Production).

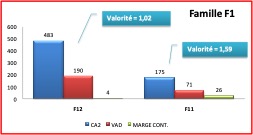

- la Valorité de la famille F1 est de 1,13, c’est à dire qu’un euro d’effort génère 1,13 euro de rentabilité.

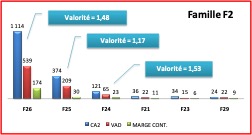

- la valorité de la famille F2 est de 1,31, c’est-à-dire qu’un euro d’effort génère 1,31 euro de rentabilité.

Analyse :

Les produits de la famille F1 génère un taux de V.A.D nettement inférieur à celui des produits de la famille F2 (13 points d’écart). Or la V.A.D doit couvrir l’ensemble des charges (C.S.P : Coût de la Structure Productive) : Effort affectable = 929 K€ + Efforts Non Affectables = 263 K€. La vente des produits F2 est donc nettement plus intéressante au plan de la V.A.D.

Pour dégager la V.A.D il faut mettre en œuvre des Efforts (Production – Logistique – Commercial). Rappelons que la V.A.D est la rémunération de l’effort affectable. La Famille F2 est là encore nettement plus rentable puisque la Valorité s’établit à 1,31.

Le développement de l’activité doit donc se faire en priorité grâce aux produits de la famille F2, mais attention tous n’ont pas la même valorité (voir les résultats par sous-famille) !

Concernant les produits de la famille F1 il est nécessaire d’étudier les conditions de production dans l’atelier n° 1 : les matériels sont-ils adaptés ? Les cadences sont-elles respectées ? l’organisation dans cet atelier a-t-elle fait l’objet d’un audit ? De plus les prix de vente pratiqués par la concurrence doivent être validés et ne pas résulter de « rumeurs » ou « d’intox », mais de données pertinentes !

En conclusion l’analyse approfondie des résultats peut donner de nombreuses orientations pour contribuer à l’amélioration de la valorité globale.

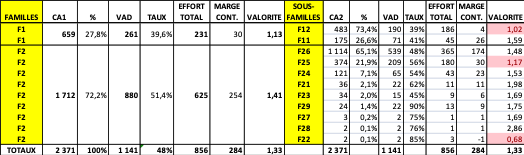

ANALYSE V.A.D DES VENTES

Le tableau ci-dessus est obtenu grâce au traitement des ventes, produit par produit. La famille F1 comprend deux sous-familles (F11 et F12), et la famille F2, neuf sous-familles (F21 à F29).

Chaque produit fabriqué est décrit au travers de sa gamme opératoire :

- la Consommation Directe (M.P, fournitures incorporées, sous-traitance,..) : Poids M.P x P.A + Fournitures x P.A,..

- les Efforts affectables sont les suivants :

| Centres / Familles | Produits F1 | Produits F2 |

| Atelier n° 1 | Kgs par heure | Kgs par heure |

| Atelier n° 2 | Quantité par heure | |

| Atelier n° 3 | Quantité par heure | |

| Atelier n° 4 | Poids de la M.P | Poids de la M.P |

| Logistique | Poids transporté | Poids transporté |

| Commercial | En % du Prix de Vente | En % du Prix de Vente |

|

|

SYNTHÈSE DE L’ÉTUDE MENÉE

Le processus de production des produits de la famille F1 est moins complexe, plus banalisé que celui de la famille F2. De toute évidence la concurrence est plus rude, et repose certainement sur l’automatisation poussée de la production.

La famille F2 requière deux étapes supplémentaires, donc une Valeur Ajoutée plus importante, qui se monnaie beaucoup mieux.

Nous constatons une forte disparité dans les résultats dégagés par les différentes familles et sous-familles. Se pose le problème des sous-familles (F12 et F25), dont le chiffre d’affaires est non négligeable et où la VALORITÉ est nettement inférieure à la moyenne obtenue (1,33).

Cette étude doit être suivie d’une analyse complète des conditions de vente et de production, afin de mettre en place des actions correctives visant à améliorer la rentabilité.

CONCLUSIONS

Le Calcul des Coûts et l’analyse V.A.D des ventes sont indispensables au management pour orienter toutes décisions stratégiques. Les entreprises ne peuvent faire l’économie de cette approche. Un “Business-Plan” ne peut pas remplacer une approche de type “CONTRÔLE DE GESTION”. La mise en place de tels outils ne relève pas d’une complexité importante, mais d’une véritable volonté d’obtenir des informations pertinentes pour mieux DÉCIDER.

Contacts :

Bernard JOLY – bernardjoly1@gmail.com – Tél. : +33 (0)6 07 45 05 97

JB & A CONSEILS – Gestion Financière et Management Stratégique de l’Entreprise

34, rue des Ranchots – 25320 MONTFERRAND-LE-CHÂTEAU