QU’EST-CE-QUE LE “REPORTING” ?

Nous entendons par REPORTING, la réalisation périodique des résultats de l’entreprise, tant au niveau bilantiel, qu’au niveau de l’exploitation. L’intérêt pour l’entreprise est plus qu’évident, puisqu’il fournira à la direction, tous les indicateurs indispensables au pilotage régulier de l’organisation.

DE QUELS MOYENS DOIT DISPOSER L’ENTREPRISE ?

La tenue de la comptabilité informatisée en interne nous semble un préalable indispensable, dans le respect des règles comptables. Ceci ne requiert pas de compétences particulières, sinon de connaître les bases de la comptabilité.

Dans cette technique proposée, les données utilisées sont issues de la BALANCE GÉNÉRALE DES COMPTES, pour une période donnée. Aucun ajout extra-comptable ne vient éventuellement polluer les résultats. Cela permet une sécurisation des informations importées, puisqu’elles proviennent d’enregistrements comptables équilibrés (Technique d’enregistrement dite de la “Partie Double” : Il ne peut y avoir d’emplois sans ressources).

1ère ÈTAPE : CODIFIER LA BALANCE DES COMPTES DES CLASSES 6 ET 7

Quelles sont les différentes catégories d’opérations comptables que nous allons rencontrer ?

| CODES | COMPOSANTES |

ABT (Charges et produits Abonnés) |

Ces charges et produits font l’objet de contrats périodiques (sous-traitance générale, Assurances, contrats de maintenance, loyers, locations mobilières et immobilières, publicités, de calculs annuels (charges d’intérêts, dotations aux amortissements, aux provisions), de taxes (Foncières, CFE, CVAE) de primes, etc.. |

RDT (Charges ou Produits Réguliers dans le Temps) |

Ces charges et ces produits représentent, pour l’essentiel, des enregistrements comptables qui sont liés à l’activité continue de l’entreprise. Ex : les achats de matières premières, les fournitures incorporées, les fournitures de fonctionnement (énergie, entretien, les charges externes ne faisant pas l’objet de contrats (frais de déplacements, téléphone, frais bancaires, etc). Les ventes.Remarques : Cela induit le fait que toutes les charges, ou les produits d’une période y soient bien rattachés, sous peine de fausser les résultats. Il faut donc beaucoup de rigueur et de contrôles internes. |

CAL (Charges et produits calculés) |

Ces charges et ces produits font l’objet d’un calcul impliquant souvent une base et un taux (Taxe d’apprentissage, Taxe de Formation Continue, Taxe |

ODREP (Opérations Diverses pour le « Reporting ») |

Ci-dessous les écritures à comptabiliser mensuellement

|

2ème ÉTAPE : MÉTHODE D’ABONNEMENT DES CHARGES & DES PRODUITS

Cette technique est décrite dans le PLAN COMPTABLE OFFICIEL

Cela permet :

- De rattacher à chaque période les charges et les produits qui la concerne effectivement

- De contrôler, d’analyser et de comparer l’évolution des charges et des produits, par période, et cela en cours d’exercice

- De faciliter le rapprochement entre la comptabilité générale et la comptabilité analytique

Ci-dessous la copie du site internet COMPTA-FACILE relatif à la méthode de l’abonnement

Le Plan Comptable Général offre la possibilité aux entreprises d’utiliser un système d’abonnement, pour les charges et les produits récurrents, qui s’étalent sur toutes les périodes composant un exercice comptable (mois, bimestre, trimestre ou semestre), il est possible d’adopter un traitement comptable différent de celui pratiqué habituellement (comptabilisation d’une facture puis de son paiement).

Il faut avoir recours à un compte d’abonnement : le compte 488 « Comptes de répartition périodiques des charges (4886) et des produits (4887) ».

Cet article de Compta-Facile aborde les écritures liées à l’utilisation des comptes d’abonnement pour les charges et les produits.

- Présentation du système de compte d’abonnement

Certains produits et certaines charges peuvent être connus ou fixés d’avance avec une précision suffisante ; tel est le cas, par exemple, des loyers, des primes d’assurance, des dotations aux amortissements ou de certains impôts (la CFE par exemple).

Les entreprises qui établissent des situations comptables intermédiaires (mensuelles, trimestrielles ou semestrielles) peuvent avoir un grand intérêt à recourir au système de l’abonnement. En effet, correctement paramétré, ce système ayant recours à des comptes de « répartition périodique » peut permettre de faire gagner un temps considérable.

Le système de l’abonnement ne peut être utilisé que s’il est possible de répartir les charges / produits par fractions égales entre les périodes comptables, selon un prorata pertinent.

- Utilisation des comptes d’abonnement

Le principe du système de l’abonnement est simple :

- On détermine le montant de la charge ou du produit abonné en début d’exercice (pour la période souhaitée)

- On comptabilise une écriture comptable permettant de constater la charge ou le produit abonné tout au long de l’exercice (chaque mois, chaque trimestre ou chaque semestre par exemple)

- On solde le compte d’abonnement en fin d’exercice comptable

- Le Plan Comptable Général (PCG) a prévu deux comptes principaux :

- Pour les charges abonnées, le compte 4886 « Comptes de répartition périodique des charges » ;

- Pour les produits abonnés, le compte 4887 « Comptes de répartition périodique des produits ».

Attention, à la clôture de l’exercice comptable, le compte 488 doit obligatoirement être soldé (la différence doit être viré dans le compte de charge/produit concerné. Ce dernier n’a d’existence que durant l’exercice.

L’utilisation de comptes d’abonnement induit de la rigueur et une bonne organisation comptable.

- Exemple d’utilisation des comptes d’abonnement

Une entreprise ouvre son exercice comptable le 1er janvier de chaque année pour le clôturer le 31 décembre de la même année. Au 1er janvier N, elle estime que ses primes d’assurance annuelles représenteront 24 000 euros (elle s’est appuyée sur son échéancier prévisionnel établi par son assureur). Elle établit des situations comptables intermédiaires tous les mois. Elle souhaite utiliser le système de l’abonnement et les comptes de répartition périodique des charges.

Le montant de la charge abonnée est de 2 000 euros par mois (24 000 / 12).

Elle va donc comptabiliser tous les mois l’écriture suivante :

- Débit du compte 616 « Primes d’assurance » pour 2 000 euros

- Crédit du compte 4886 « Comptes de répartition périodique des charges » pour 2 000 euros ; une subdivision du compte pouvant être spécialement créée. Ex : 4886616000

Quand elle reçoit les contrats de manière semestrielle, elle va comptabiliser au cours de l’exercice l’écriture suivante (deux fois) :

- Débiter le compte 4886 « Comptes de répartition périodique des charges » pour 12 000 euros ;

- Créditer le compte 401xxx « Fournisseur Cie xxx » pour 12 000 euros.

Enfin, si elle reçoit au mois de décembre une quittance complémentaire de 500 euros (qui ne concerne que le mois de décembre et qui sera payée au cours de l’exercice comptable suivant), elle devra :

- Débiter le compte 4886 « Comptes de répartition périodique des charges » pour 500 euros ;

- Créditer le compte 401 « Fournisseurs » pour 500 euros.

A la clôture de l’exercice, elle soldera le compte 4886 en procédant à la comptabilisation de l’écriture suivante :

- Débit du compte 616 « Primes d’assurance » pour 500 euros ;

- Crédit du compte 4886 « Comptes de répartition périodique des charges » pour 500 euros

Ainsi, au final :

- Le compte 4886 « Compte de répartition périodique des charges » est soldé (il a été crédité douze fois de 2 000 euros et une fois de 500 euros et débité deux fois de 12 000 euros et une fois de 500 euros)

- Le compte 401 « Fournisseurs » est créditeur à hauteur de 500 euros (il contient la dette d’assurance à payer en N+1)

- Le compte 616 « Primes d’assurance » est débiteur de 24 500 euros (12 * 2 000 + 500) ; ce qui correspond à la charge réellement supportée sur l’exercice comptable.

Remarques :

L’abonnement peut être modifié en cours d’exercice comptable, ce qui pertinent, et ajusté jusqu’à la fin de l’exercice comptable.

Lors de l’ouverture d’un nouvel exercice comptable, les comptes CHARGES À PAYER et CHARGES CONSTATÉES D’AVANCE de N-1, pour les charges et produits abonnés, doivent être contrepassées dans les comptes 4886 ou 4887, et non dans les comptes 6 et 7.

DÉTERMINER LE PRORATA D’ABONNEMENT

Plusieurs possibilités s’offrent au gestionnaire :

- 1/12 ème : cela signifie que les mois où il y a des congés, ces derniers supportent la même charge

- 1/11 ème : cela est utilisé lorsque qu’un mois complet est consacré aux congés, ce qui n’est plus vraiment d’actualité

- Ou faire le calcul suivant : Le nombre de jour ouvrés, (-) les jours fériés, (-) les jours de Congés Payés : cette possibilité peut être intéressante, non le verrons plus loin (cf. Cas d’application pratique)

CAS D’APPLICATION PRATIQUE

COMMENT DÉTERMINER LES COMPTES À ABONNER ?

Créer une feuille de calcul, dont le 1er onglet contiendra les comptes d’une “Balance Générale”, ou de plusieurs (recommandé). L’exportation des données est très aisée, à partir de tous les logiciels comptables modernes.

Ce 1er onglet contiendra : la date de l’exercice comptable importé (ex : 12/2020) / Les numéros de comptes / Les libellés des comptes / les soldes sur une seule colonne (Débit (+) / Crédit (-)).

Le 2ème onglet affichera le récapitulatif des comptes pour l’ensemble des périodes importées. Pour cela il faudra utiliser la formule Excel © “SOMME.SI.ENS”, qui permet d’afficher côte-à-côte les valeurs pour chaque exercice.

La notion de “comptes à abonner” repose sur l’existence de postes de charges dont l’apparition en comptabilité n’est pas régulière, au cours d’un exercice fiscal.

Liste de comptes à abonner : CHARGES – électricité, crédit-baux, locations mobilières et immobilières, entretien des biens mobiliers et immobiliers, primes d’assurances, plan de formation, honoraires, charges de publicité, taxes CET (Contribution Économique Territoriale), TVS (Taxe sur le Véhicules de Société), Primes annuelles, intéressement, intérêts des emprunts, Dotations aux amortissements, aux provisions. PRODUITS – Transferts de charges.

L’estimation des montants annuels est relativement facile, car ces charges ou produits font l’objet, la plupart du temps de contrats, de décisions (Primes), ou de calculs (Dotations aux amortissements).

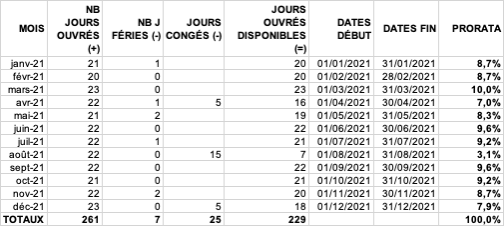

LE CALCUL DU PRORATA DE RÉPARTITION MENSUEL

L’exemple ci-dessous est basé sur : le nombre de jours ouvré (fonction Excel © :=NB.JOURS.OUVRES.INTL(F6;G6)), les jours fériés, et les jours de congés payés planifiés.

Le tableau est le suivant :

Les données de la colonne “Prorata”, seront utilisées pour répartir les montants des comptes “abonnés”. Ex : pour un poste de charges “Assurances” de 24.000 € annuel, le mois de mars en absorbera 10,0 %, soit 2.400 €.

L’INTÉRÊT DU “REPORTING”

Le suivi régulier des résultats de l’entreprise est l’un des outil par excellence du CONTRÔLE DE GESTION. La connaissance continue des résultats permet de piloter “au plus près” l’entreprise.

La comptabilisation régulière des charges RDT (Régulières dans le temps), des ODREP (Salaires et Charges sociales, de la provision pour Congés Payés, des variations de stocks), des CAL (Charges calculées : taxes basées sur les salaires, sauf si elles sont intégrées dans les OD de paies) et les ABT (Charges et Produits abonnés), procure au dirigeant un formidable “Outil de pilotage”, le mettant à l’abri des SURPRISES. Combien de fois ai-je entendu la réflexion suivante : au 30 juin de l’exercice (année civile), tout allait bien, et en septembre, catastrophe ! Le mois d’août est encore, pour nombre d’entreprise, une période de prise de congés payés, ou l’on enregistre une baisse très nette de l’activité, donc des résultats. Le système de REPORTING efface ces mauvais souvenirs.

L’autre intérêt et non des moindres, vient du fait qu’au fur et à mesure de l’avancement de l’exercice comptable, nous voyons se dessiner le résultat, ce qui permettra des prises de décisions plus rapides et efficaces.